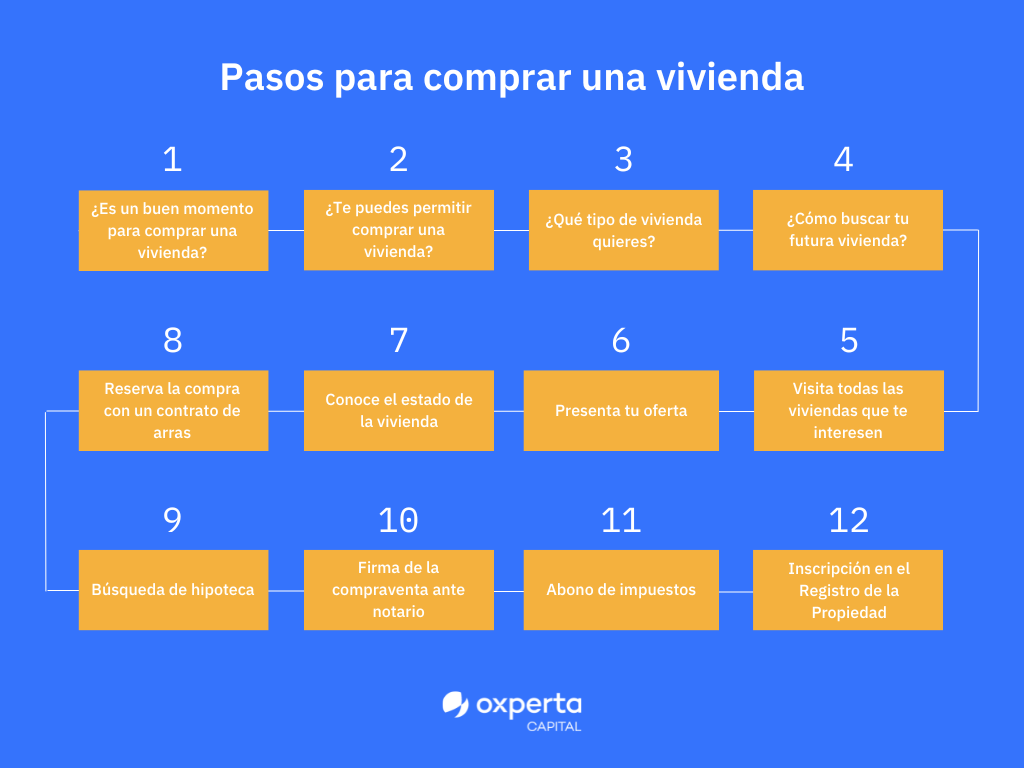

1. ¿Es un buen momento para comprar una vivienda?

Comprar o esperar. Es una de las preguntas que se hacen muchos españoles actualmente.

Para tomar esta decisión debes tener en cuenta factores muy diversos, como tu propia situación económica o la situación actual del sector inmobiliario en España y, concretamente, en la ciudad donde quieres comprar tu vivienda.

El mercado inmobiliario no es homogéneo, ya que los precios varían según las zonas y las características. Por ese motivo, es importante estudiar los precios de las viviendas, la evolución del Euríbor y que hagas números para que puedas determinar si es tu momento, o si te conviene más esperar un tiempo.

En Oxperta Capital somos profesionales de intermediación financiera. Podemos estudiar tu caso e informarte sobre la viabilidad de tu proyecto.

2. ¿Te puedes permitir comprar una vivienda?

Antes empezar a plantearte la decisión de comprar una vivienda debes tener en cuenta tu situación personal y económica y, por lo tanto, el presupuesto máximo del que dispones. Por ese motivo, el primer paso es hacer números.

Por un lado, debes tener en cuenta tus ahorros, ingresos anuales y tus gastos, tanto fijos como personales. Es recomendable que no destines más del 35 % de tus ingresos en pagar la vivienda, teniendo en cuenta que dar este paso supone unos costes de compraventa y mantenimiento, que suelen ser un 15 % del valor de la compraventa y que también deberás asumir.

Si dispones de capital como para comprarla al contado, deberás contar con la solvencia suficiente para hacer frente a los gastos mencionados. Sin embargo, como sabemos que las compras de viviendas al contado son casos excepcionales, debes tener en cuenta que para poder pedir una hipoteca al banco también deberás tener algunos ahorros.

La entidad financiera normalmente ofrece un crédito hipotecario del 80 % del valor de la vivienda, por lo que deberás disponer de alrededor del 35 % del dinero ahorrado, ya que también hay que contar con los gastos de la operación.

Con estos datos, podrás determinar si te puedes permitir comprar una vivienda, tener presente cuál es el presupuesto del que dispones y ser realista con los requisitos que deseas para tu futuro hogar.

3. ¿Qué tipo de vivienda quieres?

Una vez establecido el presupuesto, puedes comenzar a tomar decisiones acerca de tu futuro hogar.

Ten en cuenta que será complicado encontrar una vivienda que cumpla con todas tus necesidades actuales y futuras. Aun así, es importante que establezcas todas aquellas características imprescindibles para ti, siendo realista con el presupuesto que dispones, para eliminar de la búsqueda todas aquellas viviendas que no te puedas permitir.

Si tienes clara la ubicación geográfica, puedes comenzar a definir otros aspectos:

- Nueva o de segunda mano

Comprar una vivienda sobre plano o de obra nueva supone estrenarla, por lo que no necesitará ninguna remodelación. Asimismo, suelen estar construidas con materiales de mejor calidad, con instalaciones más modernas tecnológicamente y con un diseño y una distribución más práctica. Normalmente, requieren menos mantenimiento y son más sostenibles, con una alta certificación energética, lo cual supone un gran ahorro económico. Además, suelen estar ubicadas en urbanizaciones con zonas comunes con piscina o gimnasio, por lo que acostumbran a estar lejos del centro. En contra, suelen ser más caras y haber menos oferta y, si las adquieres sobre plano, el tiempo de espera se puede alargar durante años.

Las viviendas de segunda mano, en cambio, tienen un precio más asequible, son más fáciles de encontrar, suelen estar ubicadas en el centro, cerca de una gran cantidad de servicios y puedes entrar a vivir inmediatamente. Por otro lado, su estado suele ser peor y, en ocasiones, necesitan reformas y disponen de una menor eficiencia energética.

Asimismo, debes tener en cuenta que, en el mercado de las viviendas de segunda mano, hay viviendas de bancos a un precio más económico, aunque normalmente en peores condiciones, y que existen viviendas de protección oficial, las cuales están construidas según una determinada normativa de diseño y calidad y a las cuales se puede acceder si se cumplen una serie de requisitos económicos y personales. - Casa o piso

Una de las decisiones más importantes es decidir si quieres o no tener vecinos.

Si apuestas por la intimidad y la independencia, las casas son la opción más idónea. Además, suelen ser más espaciosas y estar situadas fuera de las grandes ciudades, lejos del centro, y hay más probabilidades de que en su interior incluyan un jardín u otros equipamientos cómo un garaje. En cambio, los pisos suelen estar ubicados en el centro, los gastos de comunidad suelen ser menores y disponen de mayor seguridad. - Investiga la zona

Piensa muy bien dónde quieres que se sitúe tu futuro hogar. Tienes que ser realista y elegir zonas que realmente te puedas permitir, pero también la que mejor se adapte a tu situación personal y laboral, estilo de vida y a tus circunstancias presentes y futuras.

Por ese motivo, debes tener en cuenta si priorizas la accesibilidad del centro de la ciudad y quieres que tu vivienda se encuentre cerca de tu lugar de trabajo o de servicios como supermercados, transporte público, centros de salud, centros culturales y de ocio, centros educativos, etc. O si, por el contrario, prefieres la tranquilidad de las afueras y estar rodeado de vegetación.

Puede que conozcas a la perfección la zona porque sea tu barrio de toda la vida, pero, en caso de no conocerla, te recomendamos que antes de dar el paso, investigues un poco el lugar, preguntando a vecinos de los alrededores sobre el ambiente y otras cuestiones que sean importantes para ti. - Define las características

Elabora una lista con todos los requisitos fundamentales para tu nueva vivienda, como, por ejemplo, metros cuadrados, número de plantas y de habitaciones, distribución, orientación, disponibilidad de garaje, patio o trastero, etc.

Como en el resto de los pasos, debes ser realista con el presupuesto que dispones. Aun así, elabora la lista, ya que es importante tener una idea clara y concisa de lo que deseas. Más adelante, ya renunciarás a alguno de ellos, si es necesario.

4. ¿Cómo buscar tu futura vivienda?

Una vez tengas definida cómo la quieres, debes decidir la vía o vías por las cuales buscar tu vivienda ideal.

Comprar una vivienda a través de un particular puede suponer una mayor incertidumbre, ya que, si no cuentas con conocimientos sobre legislación, hipotecas y otros ámbitos del sector inmobiliario, es un proceso que puede llegar a ser más complejo de lo pensado. Por lo que, lo más común es que acudas a profesionales para que lleven a cabo todas las gestiones.

Las agencias inmobiliarias te ayudarán en todo el proceso de la búsqueda de tu hogar, desde la búsqueda de todas aquellas viviendas que se adapten a tus requisitos definidos en el apartado anterior, hasta la presentación de tu oferta al vendedor y la posterior negociación. Además, determinan si la vivienda tiene deudas y preparan todos los papeles para la firma ante notario.

Por lo tanto, si finalmente optas por esta opción, te guiarán y te asesoran, no tendrás que preocuparte por el envío de documentos ni otros trámites complejos y todo se desarrollará de manera legal y, en consecuencia, estarás protegido de posibles fraudes. No obstante, contratar estos servicios supone un coste extra, ya que las agencias inmobiliarias cobran honorarios por su trabajo.

Por otro lado, si lo que estás buscando es una vivienda de obra nueva, puedes acudir a una promotora o constructora. Asimismo, los bancos, tal y como hemos indicado, disponen de propiedades, por lo que puedes acudir a ellos para informarte.

5. Visita todas las viviendas que te interesen

Cuando tengas identificadas varias viviendas que te interesan y se ajusten a tus requisitos y presupuesto, visítalas. Tendrás que concertar una cita con el vendedor o con la inmobiliaria, que te abrirá las puertas de cada vivienda para que puedas verlas.

Te recomendamos que te hagas un planning y que visites un máximo de 15 a 20 viviendas, para no saturarte. Si la vivienda te la enseña una inmobiliaria, su comercial te pedirá firmar una hoja de visitas.

Inspecciona todo y haz las preguntas que necesites. Puedes visitarlas todas las veces que consideres necesario y preguntar todas las dudas que te surjan.

Es un buen momento para fijarte en el espacio real, la distribución de las estancias, la orientación de la vivienda y la ventilación. Además, es importante que preste atención a las zonas comunes y los vecinos, en el caso de que sea un piso y también en la zona dónde se ubica la vivienda, así como los servicios que ofrece y las zonas de aparcamiento. Recomendamos visitar la vivienda por la mañana para ver la iluminación que hay, pero pasar también por la zona en distintos horarios para ver el ambiente.

Asimismo, si es una vivienda de segunda mano, es importante que revises el estado de la fachada, la calidad de la construcción, los acabados, paredes y suelos. Además, debes revisar las instalaciones de gas, luz y agua, probando los interruptores y la presión del agua, así como el funcionamiento de la calefacción y del aire acondicionado. Por otro lado, es importante que revises el estado físico general, probando todos los elementos eléctricos y mecanismos, como puertas y ventanas y el estado de las instalaciones sanitarias, así como de las griferías y cañerías. Además, es el momento de preguntar el estado de la vivienda y cuáles son los muros de carga, especialmente si deseas hacer reformas.

También, puedes solicitar una memoria de calidades, planos de la vivienda y certificados de las instalaciones. No obstante, si no fuera posible, es recomendable contar con un profesional que realice una inspección técnica o acudir con un aparejador o experto de la construcción que pueda hacer una valoración visual de la estructura y las instalaciones.

Por otro lado, recomendamos que hagas fotografías y vídeos de todas las viviendas que visites y que realices un cuadro comparativo con todas las que hayas visitado, para ir reduciendo la lista a 10, después a 5 y finalmente decidirte por una.

6. Presenta tu oferta

Cuando ya has decidido qué vivienda deseas y esta se ajusta a tus requisitos y presupuesto, es el momento presentar una oferta.

La oferta puede ser igual o no al precio de venta. Te recomendamos que compares, junto con un agente inmobiliario, si has contratado sus servicios, los precios de las viviendas de la zona que cumplen las mismas características para determinar si la oferta que presentarás es realista.

Una vez decidido, tendrás que dejar por escrito cuánto quieres pagar por esa vivienda y entregar ese documento al vendedor, ya sea directamente o a través de la inmobiliaria que gestione la compraventa. En dicho documento, recomendamos también que se incluyan las cláusulas especiales que quieres añadir posteriormente en el contrato de arras.

Al cabo de unos pocos días, sabrás si el vendedor acepta tu oferta o pide más dinero. Si la acepta, podrás reservar ya la compra. Y si no, se abrirá un proceso de negociación hasta que encontréis un precio que satisfaga a ambas partes. También es posible que no llegues a ningún acuerdo, en cuyo caso tendrás que buscar otra vivienda.

7. Conocer el estado de la vivienda

Antes de firmar el contrato de arras, es importante analizar la situación administrativa del inmueble para asegurarte que la vivienda no tiene cargas ni cuentas pendientes y que la información que te ha proporcionado el vendedor es completamente real. Para ello, es necesario contar con la Nota Simple y la Certificación de Dominio y Cargas, lo más reciente posibles. Estos documentos se pueden solicitar en el Registro de la Propiedad y contienen información muy útil sobre la vivienda que vas a comprar.

Asimismo, debes solicitar al vendedor el Certificado de Eficiencia Energética de la vivienda, el último recibo del IBI y la Escritura Pública, al Ayuntamiento, un Certificado de Legalidad Urbanística por si existe algún tipo de afectación que no consta en el Registro de la Propiedad y al presidente de la comunidad, un certificado para saber si hay alguna derrama prevista o si la vivienda está al corriente de pagos, y las cuotas que, como nuevo propietario, deberás pagar.

Por otro lado, si la vivienda es de segunda mano y tiene más de 50 años, asegúrate de que haya pasado la Inspección Técnica de Edificios.

Si estás comprando tu vivienda a través de una inmobiliaria, ellos se encargarán de recopilar y facilitarte esta documentación.

8. Reservar la compra con un contrato de arras

Una vez alcanzado el acuerdo con el vendedor y confirmada la situación administrativa del inmueble, se procede a la formalización del contrato de arras para reservar la compra.

Este paso no es obligatorio, sino que se decide entre propietario y comprador.

El contrato de arras consiste en un documento en el que se adelanta una parte del precio de la vivienda, que suele ser de entre un 5 % o 15 % del precio de la compra, según lo pactado, el cual se descontará del precio total del inmueble a la hora de formalizar la compraventa ante notario. Además, en el contrato de arras ambas partes se comprometen a llevar a cabo la compraventa dentro del plazo que se haya pactado, que suele ser de unos 30 o 40 días, para que puedas buscar financiación, si la necesitas.

Asimismo, en dicho contrato, se fijan todas las cláusulas relativas a la compraventa, como el modo de pago, el mobiliario o la entrega de la posesión, entre otras.

Las arras que normalmente se firman con la compraventa de viviendas de segunda mano son conocidas como “arras penitenciales” y consisten en que, si el vendedor se echa para atrás antes de que venza el contrato, podrás recuperar el doble de la señal, pero, si te echas tú para atrás, no podrás recuperar esa cantidad. Según se especifica en el artículo 1454 del Código Civil: “Si hubiesen mediado arras o señal en el contrato de compra y venta, podrá rescindirse el contrato allanándose el comprador a perderlas, o el vendedor a devolverlas duplicadas”.

Por su parte, si compras la vivienda a una promotora, normalmente se firma un contrato de reserva, en el que no se puede cancelar la operación.

Una vez redactado el contrato, se acuerda un día para la firma y, cuando esté firmado, se entrega la cantidad pactada al vendedor.

9. Búsqueda de hipoteca

Llegamos a uno de los puntos más complejos: la búsqueda de la hipoteca.

Te recomendamos que empieces a buscar una hipoteca incluso antes de que tengas decidida al 100 % la vivienda que quieres comprar. Aunque desde la firma del contrato de arras hasta la formalización de la compraventa ante notario dispones de tiempo para buscarla, es importante que comiences con este proceso, cuanto antes mejor, ya que cuando firmes la escritura ante notario, deberás tenerla ya contratada.

A la hora de buscar financiación, es importante que conozcas qué tipos de hipotecas existen y cuál es la que más te conviene. Por ese motivo, te recomendamos que compares ofertas, tipos de interés y requisitos. Además, ten en cuenta que la concesión de una hipoteca está ligada a la tasación de la vivienda y que, para ello, la entidad financiera mandará a un tasador a evaluar la propiedad y, una vez haya establecido la estimación, firmará favorablemente la hipoteca.

Actualmente, por lo general, los bancos están concediendo hipotecas de hasta un 80 % del valor de la tasación, por lo que tú tendrás que aportar el 20 % restante, llamado entrada.

Al concederte la hipoteca, la entidad bancaria deberá facilitarte ciertos documentos como la Ficha Europea de Información normalizada (FEIN) o la Ficha de Advertencias Estandarizadas (FiAE).

Asimismo, puedes vincular la concesión de esta a la contratación de otros servicios como un seguro de vida, un plan de pensiones, tarjetas de crédito, etc., lo cual se le conoce como hipoteca bonificada.

Por otro lado, también es posible, si la vivienda es de segunda mano y existe ya una hipoteca constituida, cuyas condiciones nos interesan, acudir a la subrogación.

Tanto si no estás 100 % seguro de poder conseguir una hipoteca, como si no tienes experiencia en negociar con entidades bancarias, te recomendamos que acudas a un facilitador hipotecario de Oxperta Capital. Te ayudaremos a ahorrarte mucho tiempo yendo de banco en banco consultando requisitos y podremos conseguir unas buenas condiciones para la hipoteca que necesitas.

10. Firma de la compraventa ante notario

Cuando tengas aprobada la hipoteca, tendrás que acordar una fecha con el vendedor para elevar el contrato a escritura pública o, lo que es lo mismo, firmar la escritura de la compraventa ante notario. Como comprador, tienes derecho a elegir la notaría en la que se formalizará esa operación.

Además, en el caso de haber conseguido una hipoteca, debes acudir previamente al notario para que te explique todas las condiciones de esta y preguntar todas las dudas que te surjan. El notario debe verificar que entiendes todas las cláusulas del contrato hipotecario.

Además, antes de autorizar el otorgamiento de la escritura de compra de la vivienda, deberá validar los documentos recopilados en el paso 7.

El notario se encarga de la elaboración de las escrituras, por lo que, si has firmado un contrato de arras, es importante que se lo indiques para que lo incluya en la redacción de los documentos.

El día seleccionado, tanto vendedor como comprador debéis llevar vuestro DNI y aportar los siguientes documentos:

| Vendedor |

|

| Comprador |

|

Y se firmará tanto la hipoteca, como la propia escritura pública de compraventa.

Una vez realizada la firma y el pago de los gastos notariales, el notario enviará una notificación de la transacción al registro de la propiedad a petición del comprador, para que nadie más pueda inscribir la misma propiedad durante los próximos 10 días.

11. Abono de impuestos

Después de realizar la firma y el pago del trámite anterior, hay un plazo de 30 días para pagar los impuestos relativos a la compraventa del inmueble.

Por ley, todos los gastos derivados de la compra de una vivienda son por cuenta del comprador, excepto el impuesto de plusvalía o Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), que tiene que abonarlo el vendedor al ayuntamiento en un plazo de 30 días después de la escritura pública de compraventa.

El comprador debe pagar el IVA y el impuesto de Actos Jurídicos Documentados, en el caso de ser una vivienda nueva o el Impuesto de Transmisiones Patrimoniales (ITP) si es de segunda mano, durante los 30 días posteriores a la venta de la propiedad.

12. Inscripción en el Registro de la Propiedad

Una vez hecha la comprobación de que los impuestos han sido pagados, debes inscribir la vivienda en el Registro de la Propiedad del municipio dónde esté ubicada, para ser reconocido oficialmente como nuevo propietario.

Si has elevado a escritura pública el contrato de compraventa ante notario, este trámite se realiza de manera automática.

Una vez presentada la documentación al Registro de la Propiedad, en un plazo de 15 días hábiles se informará al catastro y se inscribirá la vivienda a tu nombre.

Con este último paso, el comprador pasa a ser definitivamente el dueño del inmueble.

En Oxperta Capital estamos comprometidos con nuestros clientes y con sus sueños de tener una vivienda propia. Con nuestras soluciones de intermediación financiera, te ayudamos a conseguir la hipoteca que necesitas de forma rápida y eficiente.

¡No dudes en contactarnos y hagamos juntos realidad tu nuevo hogar!